Constance de Cagny

Constance est rédactrice au sein de l'équipe Mes Allocs. Elle a l'habitude d'écrire sur les sujets conso, bons plans et économies. Diplômée de l'ENACO, elle rejoint Mes Allocs après une première expérience en cabinet notarial. Appelez-nous

Nos experts sont disponibles de 10h à 19h du lundi au vendredi

phone01 84 80 37 31

Ou demandez à être rappelé gratuitement

Comment investir en période de crise ?

Article rédigé par

Constance de Cagny

le 9 juin 2021 - 6 minutes de lecture

Annoncée depuis de nombreux mois, c’est finalement une crise sanitaire qui aura déclenché la chute des marchés financiers en 2020. Comment devons-nous réagir au krach des marchés financiers ? Devons-nous nous alléger en totalité de l’épargne investie, conserver ou… acheter ? Je suis gérant du cabinet de gestion de patrimoine Invest’Aide à Lyon et je vous livre la recette d’un investissement réussi.

Le rendement de vos placements dépend à 80% de votre psychologie

Nous pensons, à juste titre, que le rendement ne dépend que de l’investissement. S’il est vrai qu’un livret ne pourra jamais vous donner plus que son taux de rendement, il existe des méthodes, des « bonnes pratiques » qui vous permettront d’améliorer (parfaitement très fortement) le rendement de votre actif sous-jacent. Comme vous le verrez, ces bonnes pratiques sont du bon sens… Mais peu de personnes les mettent en pratique par méconnaissance ou par avidité.

Car c’est la peur du manque et l’avidité qui vous feront vendre vos placements plus rapidement que prévu. Et ainsi encaisser vos pertes.

Bonne pratique n°1 : respecter l’horizon de placement

Chaque type d’actif à une durée d’investissement recommandée par l’Autorité des Marchés Financiers (AMF). Ainsi, un investissement immobilier est recommandé sur un horizon de 12 à 15 ans. Une action devra être possédée sur une durée minimale de 8 ans.

Ces horizons n’ont pas été fixés par hasard. Ils correspondent aux cycles de marché de l’actif en question.

En effet, le prix de votre maison ou de votre action n’évolue pas en ligne droite. Sa valeur fluctue au gré de l’offre et de la demande. Tantôt à la hausse, tantôt à la baisse. On estime que si vous avez acheté au plus haut et qu’une baisse s’en suit, il vous faudra la durée d’un cycle pour revenir à votre prix d’achat.

Sur des horizons long-terme (supérieurs à ces fameux cycles), nous observons une hausse des prix pour n’importe quelle classe d’actif.

Autrement dit, être long-terme diminue votre risque de perte. Acheter pour revendre rapidement (spéculer) n’est donc pas une bonne idée. A ce jeu, seuls les professionnels gagnent de l’argent, pas les investisseurs.

Bonne pratique n°2 : diversifier vos investissements

Tout le monde veut acheter le moins cher possible et revendre au plus haut. Mais cela vous demandera une expertise très développée pour ne pas vous tromper. De plus, vous ne serez investi que sur quelques valeurs. Si vous placez votre capital dans un seul titre, votre exposition au risque sera élevée : risque de défaut de l’entreprise, variation importante du cours (pour de nombreuses raisons) …

Vous pouvez finalement voir les choses sous un autre angle. Globalement, les marchés sont haussiers sur le long-terme. Autant ne pas se casser la tête et investir sur un panel varié de valeurs. C’est-à-dire diversifier.

Vous limiterez ainsi le risque relatif à la détention d’un seul titre et vous simplifierez grandement votre manière d’investir.

En effet, si vous avez misé sur le mauvais cheval par erreur, les autres vous permettront de rester dans la course.

Bonne pratique n°3 : investir régulièrement

Une erreur très régulièrement commise est de vouloir investir au bon moment. Acheter lorsque les cours sont bas et revendre lorsqu’ils sont hauts. Malheureusement, personne ne sait quand les marchés sont au plus haut ou au plus bas. Vouloir s’enrichir sur le court-terme avec des valeurs volatiles (comme les actions par exemple) est risqué.

En étant humble et en admettant que vous ne savez pas où se trouve les meilleurs points d’entrée et de sortie sur le marché, le plus simple est donc d’investir régulièrement.

Sans se poser plus de questions.

Vous entrez donc progressivement sur les marchés financiers et captez des titres à des valeurs différentes. Si les marchés baissent, vous achetez moins cher. Si les marchés montent, votre encours déjà investi se revalorise.

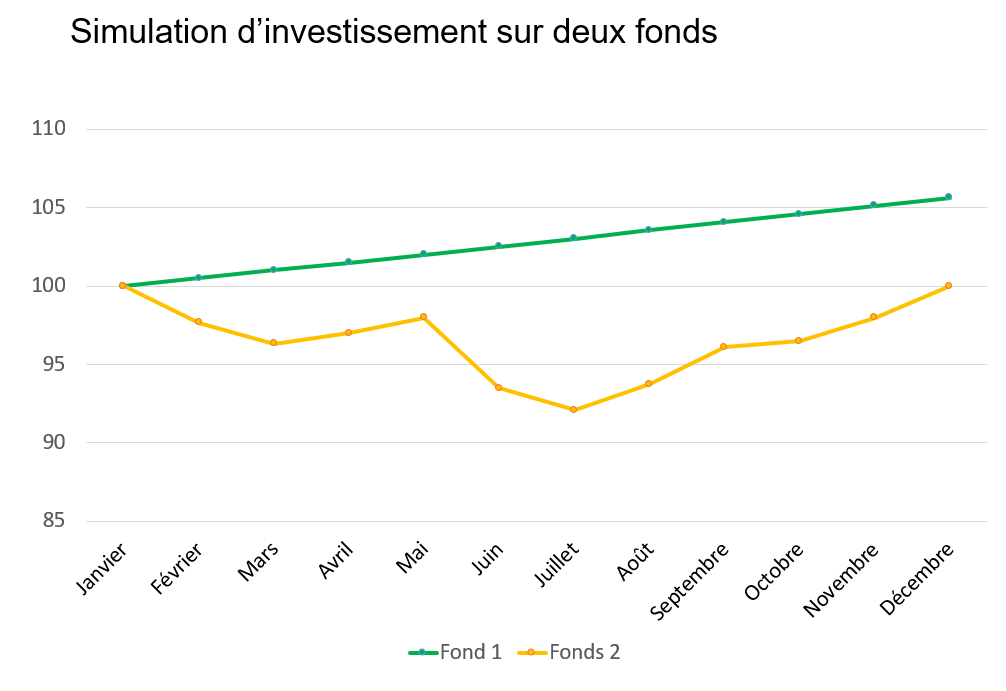

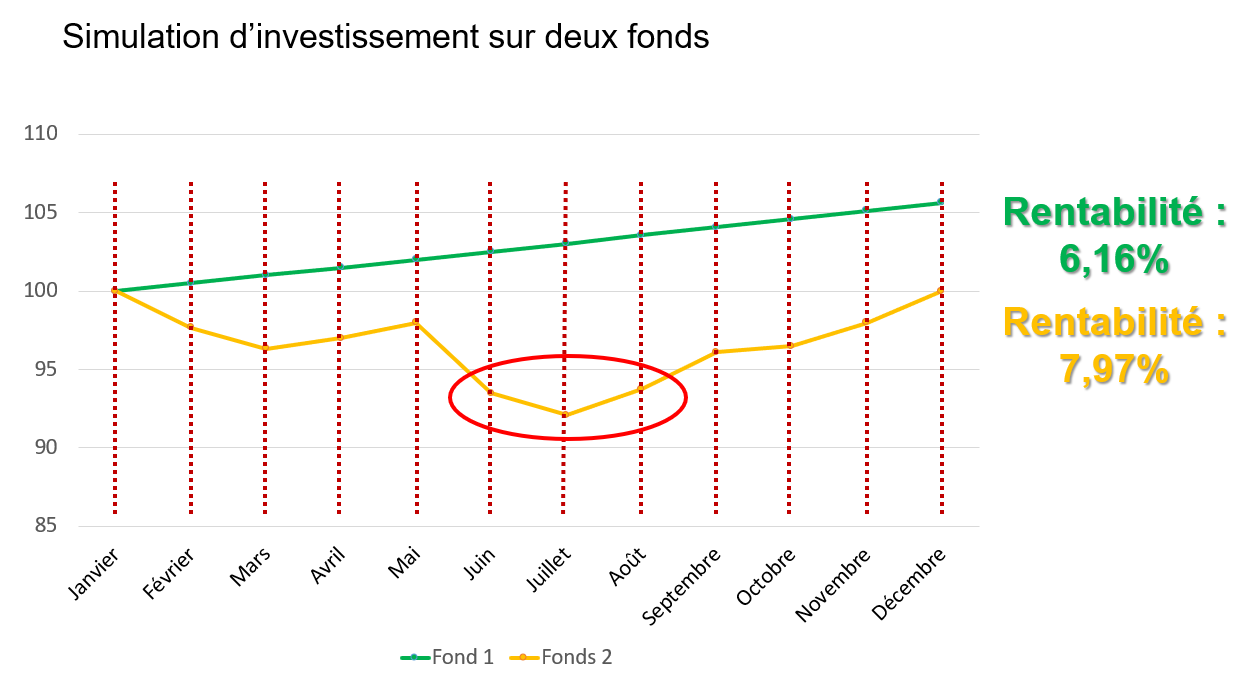

Pour bien vous l’expliquer, je vais prendre deux fonds d’investissement. Le fonds n°1 en vert et le fonds n°2 en jaune.

Si je vous demandais sur quel fonds vous placeriez votre argent, j’imagine que vous répondriez le fonds vert.

Car en décembre de la même année, sa valeur est bien plus élevée que le fonds jaune.

A présent, si vous divisez votre montant à investir en 12 lots et que vous les placiez en janvier, février, mars etc.

Vous auriez tout intérêt à choisir le fonds jaune.

En effet, même s’il fait du surplace sur l’année, vous l’auriez acheté très peu cher durant l’été. Ainsi, une part achetée en juillet aurait vu sa valeur progresser de près de 10% en 5 mois !

Finalement, la rentabilité globale du fonds jaune est de 8% si vous investissez de manière progressive. Celle du fonds vert est de 6%.

Cette méthode est particulièrement efficace lorsque la bourse est durablement basse. Ce qui risque d’arriver durant les prochains mois ou année.

Outre l’amélioration du rendement,

Bonne pratique n°4 : acheter la panique et vendre l’euphorie

Connaissez-vous l’adage : acheter au son du canon et vendre au son du clairon ?

Si vous voulez être durablement rentable, vous devez acheter lorsque tout le monde vend et vendre lorsque tout le monde achète.

Concrètement, limitez votre exposition supplémentaire sur les marchés financiers lorsque les valeurs sont élevées. Cela a été le cas en fin d’année 2019 : Il aurait été sage de conserver une part de votre abondement mensuel vers des fonds sécurisé… Afin de les réorienter vers les marchés financiers qui sont, au premier trimestre 2020 très bas. Couplés à votre abonement mensuel investi en totalité sur les marchés financiers, vous achetez ainsi des actifs très peu chers.

Et lorsque la bourse remontera… la revalorisation de votre portefeuille sera spectaculaire !

Cela est simple sur le papier… mais beaucoup moins dans la pratique à cause de la psychologie humaine. C’est la raison pour laquelle la plupart des investisseurs peu expérimentés achèteront lorsque « tout va bien » et vendront à la moindre secousse sur les marchés.

Consultez nos autres guides récents

Aides au logement

Montant APL étudiant alternance : calcul et estimation

Aides au logement

Quel montant d’APL pour un couple en 2026 ?

Ticket restaurant

Comment avoir des tickets restaurant CAF en 2026 ?

Aides à la santé

Formulaire pension de réversion : lequel choisir et où l’envoyer ?

Aides à la santé

Combien d'années de mariage pour avoir la pension de réversion ?

Aides à la santé

Conditions pension de réversion 2026 : suis-je éligible ?

Aides à la santé

Quel est le délai pour toucher une pension de réversion ?

Aides à la santé

Comment demander une pension de réversion en 2026 ?

Impôt enfant majeur

Rattachement enfant majeur 2026 : conditions, âge, déclaration

Explorez d’autres thématiques

Gaz et électricité

Gaz et électricité : guide complet 2026

Aide entreprise

Aide entreprise : le guide de toutes les aides en 2026

Attestation

Quels sont les types d’attestations en 2026 ?

Simulateur d'aides : estimez votre éligibilité à plus de 2 000 aides

Aides par situation : quelles aides selon votre profil ?

Aide étranger

Les dispositifs d'aide pour les étrangers en France

Plan d'Épargne Retraite

Plan épargne retraite : ce qu'il faut savoir

Prime Macron

Prime Macron 2026 : conditions, montant, démarches

Prime de Noel

Prime de Noël 2026 : conditions, montants, démarches

Se connecter

S’inscrire

Enter your e-mail to reset password

Si vous souhaitez en savoir plus sur Mes Allocs ou nous faire vos remarques, c’est

ici !